Маркетинговое исследование мирового рынка консервированного тунца

Описание продукта: тунец

Тунец (лат. Thynnus Pelamys). Семейство тунцовых.

В мире насчитывается около 13-ти видов тунцов, в том числе:

▫ Albacore Tuna – Длиннопёрый (long finned tuna) (лат.: Thunnus alalunga)

- Размер / вес / период жизни: 68 см, 9-20 кг, максимум 40 кг (Испания), 5 лет

- Районы вылова: 40% — северная часть Тихого океана, 27% — южная часть Тихого океана, 25% — Атлантический океан и Средиземное море, 8% — Индийский океан.

- Доля в общем вылове: около 7%, или 225000 мт

- Районы производства: Таиланд, Индонезия, США, Япония

- Основные рынки сбыта: США, Канада, Япония, Испания

- Популярные формы: консервы (белый тунец), свежий, мороженный.

- Описание: Мигрирующий вид. Мясо по вкусу напоминает куриное.

▫ Bigeye Tuna – Большеглазый (лат.: Thunnus obesus)

- Размер, вес, период жизни: 90 см, 15-20 кг, 5-7 лет

- Районы вылова: 37% — восточная часть Тихого океана, 23% — западная часть Тихого океана, 15% — Индийский океан, 25% — Атлантический океан.

- Доля в общем вылове: около 5%, или 256000 мт

- Районы производства: Таиланд, Филиппины, Индонезия, Мексика, Венесуэла, Эквадор, Колумбия, Испания, Италия

- Основные рынки сбыта: Япония (сашими – sahimi)

- Популярные формы: свежая (целиковая), свежее филе /куски/ (sadhimi)

- Описание: Светло-серый цвет мяса делает этот вид неподходящим для консервирования. Цвет и вкус больших (взрослых) рыб похож на говядину. В Южной Америке мясо молодых рыб данного вида используется для консервирования и помечается при этом как светлое мясо (light meat). Большое содержание жира.

▫ Atlantic Bonito (лат.: Sarda sarda or sarda spp)

- Размер, вес, период жизни: 40-50 см, 2,5 кг, 1-2 года

- Районы вылова: Юг Китайского моря, Северное Средиземноморье, частично Черное море и Индийский океан, северо-восточная часть Атлантического океана

- Доля в общем вылове: менее 1%

- Районы производства: Греция, Турция, Таиланд, Индонезия, Испания (Bonito Del Norte)

- Основные рынки сбыта: Турция, Греция, Испания, Западная Европа

- Популярные формы: жареная (fried), cooked, консервы

- Описание: Bonito – близок семейству тунцовых, но в некоторых странах не считается тунцом. Bonito популярен в средиземноморском регионе в жареном виде с оливковым маслом. Умеренное содержание жира, мясо имеет твердую текстуру и темный цвет. Молодые особи имеют достаточно светлый цвет, как и у тунца, поэтому Bonito иногда используется в качестве дешевой замены Skipjack, особенно для консервирования.

▫ Northern Bluefin Tuna – Синий (лат.: Thunnus thynnus)

- Размер, вес, период жизни: 7 кг, 10 лет (максимум 25 лет)

- Районы вылова: 40% — северо-западная часть Тихого океана, 19% — северо-восток Атлантики, 6% — северо-запад Атлантики, 35% — Средиземноморье.

- Доля в общем вылове: около 1,25%, или 40000 мт

- Районы производства: Япония

- Основные рынки сбыта: Япония

- Популярные формы: консервы (White tuna), свежий

- Описание: Вид широко мигрирует. Чрезвычайно популярен в Японии для sashimi из-за большого размера, цвета, текстуры и высокого содержания жира в мясе. Наиболее дорогостоящий вид, в т.ч. из-за своей редкости.

▫ Southern Bluefin Tuna – Южный синий (лат.: Thunnus thynnus)

- Размер, вес, период жизни: около 7 кг, 12 лет

- Районы вылова: 25% — южная часть Тихого океана, 10% — Атлантика, 65% — Индийский океан.

- Доля в общем вылове: 0,4%, или 13000 мт

- Районы производства: Таиланд, Индонезия, США, Япония

- Основные рынки сбыта: Япония

- Популярные формы: свежий (sashimi)

- Описание: Деликатес. Очень высокие цены из-за размера тунца, цвета, высокого содержания жира, текстуры и вкуса, а также сложностью вылова.

▫ Skipjack Tuna – Полосатый (stripe-bellied Bonito) (лат.: Katsuwonus pelamis)

- Размер / вес / период жизни: 35 см / 3 кг / 3 года

- Районы вылова: 55% — западная часть Тихого океана, 12% — восточная часть Тихого океана, 20% — Индийский океан

- Доля в общем вылове: 50-55%, или 1500000 мт

- Районы производства: Таиланд, Филиппины, Индонезия, Гана, Колумбия, Берег Слоновой Кости, Сенегал, Самоа, Испания, Италия

- Основные рынки сбыта: Япония (sashimi), Западная Европа, США, Южная Америка (формируется рынок)

- Популярные формы: консервы, свежий (целиком), мороженый, копченый

- Описание: Идеально подходит для консервирования.

▫ Tongol – Длиннохвостый (longtail tuna) (лат.: Thunnus tonggol)

- Размер / вес / период жизни: 90 см, 15-20 кг

- Районы вылова: 65% — западная часть Тихого океана, 35% — Индийский океан

- Доля в общем вылове: около 4%, или 125000 мт

- Районы производства: Таиланд, Индонезия

- Основные рынки сбыта: США

- Популярные формы: консервы (Light tuna), свежий

- Описание: Идеально для консервирования. Сезонность вылова. Мясо нежное и почти белое. Вкус выражен не ярко.

▫ Yellowfin Tuna – Желтопёрый (лат.: Thunnus albacares)

- Размер / вес / период жизни: около 40-180 см / 5-20 кг / 4-7 лет

- Районы вылова: 25% — восток Тихого океана, 35% — западная часть Тихого океана, 25% — Индийский океан, 15% — Атлантический океан.

- Доля в общем вылове: 35%, или 1100000 мт

- Районы производства: Таиланд, Филиппины, Индонезия, Мексика, Венесуэла, Эквадор, Колумбия, Испания, Италия

- Основные рынки сбыта: Япония, Западная Европа, США

- Популярные формы: консервы, свежий (целиком), мороженные тушки, свежее филе, копченый

- Описание: Второй вид по популярности и объему вылова. Большая рыба, может плавать очень быстро, поэтому можно спутать с дельфинами. Готовое мясо желтого или коричневого цвета. Мясо по структуре твердое, мягкий вкус. Рыба большого размера идеально подходит для консервирования.

Тунец имеет пухлую веретенообразную тушку, покрытую мелкой чешуей. От других видов рыб отличается сильным развитием кровеносных сосудов кожи, боковых мышц тела и так называемых красных мышц, прилегающих к позвоночнику. Такая особенность обеспечивает быстрое и продолжительное плавание.

Тунцы – теплолюбивые стайные рыбы, совершающие миграции большой протяжённости. Питаются мелкими рыбами, головоногими моллюсками и пелагическими ракообразными.

Тунец – высококачественный источник белка (~18-20%). В отличие от мяса, а также других рыб, он почти не содержит жира (~0,5%) и холестерина, является хорошим источником витаминов А, D и Е, полинасыщенных кислот Омега-3 (которые препятствуют сердечно-сосудистым заболеваниям), селена, а также прекрасно сбалансированного содержания натрия и калия. Регулярное употребление этой рыбы снижает содержание триглицеридов, повышает уровень полезного холестерина.

Наиболее ценные породы – желтоперый (Yellowfin) и большеглазый (Bigeye) тунец.

Мясо обычно у всех основных видов тунца чередуется светлое и темное. Бурое мясо тунцов рыхлое, по сравнению со светлым мясом (взятым от одной и той же рыбы), менее жирное и более обводненное, т.е. оно в целом хуже светлого, но в нем содержится очень много железа (до 11 мг на 1 кг).

Поскольку тунец требует особого способа приготовления, большую популярность среди потребителей получил консервированный тунец, который активно используется в приготовлении различных блюд, в том числе и салатов.

Тунец – это один из немногих видов рыб, которые не теряют полезных свойств при консервировании. Oн почти не содержит жира и производится с добавлением минимального количества соли для усиления вкуса.

Французы называют тунец «морской телятиной» из-за нехарактерного для рыбы вкуса, и именно это качество принесло тунцу особую популярность и стало причиной «тунцового бума». Тунец широко используется и в европейской кулинарии и в японской кухне. Существует масса вариантов его гастрономического применения. Из тунца готовят множество блюд: жарят на решетке, запекают и добавляют в выпечку, тушат, варят, вместе с овощами добавляют в салаты. Примеры кулинарных рецептов из консервированного тунца приведены в Приложении 5.

Для Европы тунец является традиционной рыбой. Сейчас ареал ловли тунца сместился в Тихий океан, хотя раньше основным местом добычи было Средиземное море, но сейчас из-за чрезмерного вылова тунец в этом регионе находится на грани вымирания.

В Японии тунец используется большей частью для приготовления сашими. Поэтому там наиболее популярен синеперый тунец (Bluefin). Для приготовления сашими используется только свежая рыба, поэтому цены на этот вид тунца очень высоки.

Рисунок 1. Основные промысловые виды тунцов

|

Синеперый тунец |

Желтоперый тунец |

|

Длинноперый тунец |

Полосатый тунец |

Общая характеристика отрасли

Переработка тунца является подотраслью рыбоперерабатывающей отрасли. В общем производстве рыбных продуктов переработка тунца занимает около 20%. Большую часть из этого составляет производство консервов (около 80%). Остальная часть приходится на производство свежего и замороженного тунца. Резкий толчок в развитии ловля тунца получила после Второй Мировой Войны, когда в мире возникла резкая нехватка продуктов питания, а тунец был лучшим источником белка. Тогда основным ареалом вылова тунца было Средиземное море. Однако постепенно рыболовецкие зоны начинают смещаться к Тихому Океану. До 1989 года основные заводы по переработке тунца располагались в Европе. С 1989 года начинается процесс интеграции Европейских компаний с производствами в странах Тихого Океана, Африки и Южной Америки.

Рисунок 2. Виды переработки тунца

Переработка тунца:

- консервированный тунец

- свежий тунец

- мороженый тунец

- копченый тунец

Безусловно, что в местах обитания тунца вылов этой рыбы происходил исторически. В Японии тунец с древнейших времён шёл на изготовление суши и сашими для аристократии. Остатки костей тунцов были обнаружены при раскопках захоронений периода Дзёмон (13 тыс. лет до н.э. – III в. до н.э.), однако окончательно тунец вошёл в японскую кухню только во второй половине периода Эдо (1600-1868 гг.).

Общемировой объем вылова тунца в 2001 году составил 3,7 млн. тонн.

Структура отрасли и рыночный кластер

Структура отрасли приведена на следующем рисунке.

Рисунок 3. Структура рыбоперерабатывающей отрасли

В отрасли не распространена покупка рыболовных судов компаниями – производителями консервов. Чаще всего суда фрахтуются у рыболовных компаний. Однако несколько испанских производителей имеют собственный общий рыболовецкий флот.

Основные консервные заводы располагаются в Испании, а так же в странах, где идет ловля рыбы – Индонезия, Филиппины, Таиланд и др. При этом в Испании располагаются заводы, производящие консервы под определенными брендами (Albacore и др.). В Тихоокеанских же странах заводы упаковывают продукцию в основном в банки без лейблов. Основными покупателями таких банок являются розничные сети Европы, имеющие свои private-labels.

Тунцовый промысел

Промысел тунцов продолжает оставаться одним из самых динамично развивающихся в мире. За последние 20 лет общемировой объем вылова тунцов увеличился почти вдвое. В стоимостном выражении мировой опыт промысла тунцов оценивается примерно в 10-15 млрд. долларов США и уступает только стоимости промысла креветок.

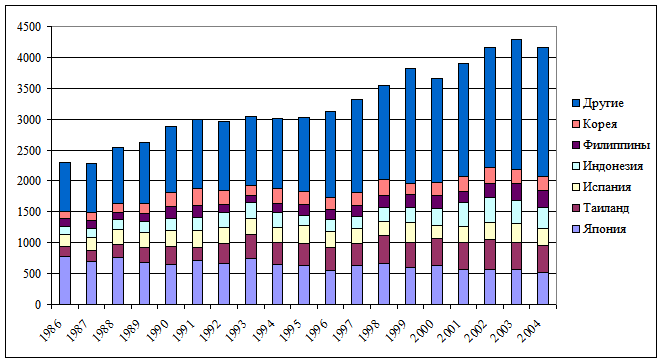

Таблица 3

Динамика вылова тунца по странам, тыс. тонн

|

Япония |

Таиланд |

Испания |

Индонезия |

Филиппины |

Корея |

Другие |

Всего |

|

|

1986 |

781 |

162 |

189 |

125 |

137 |

108 |

803 |

2305 |

|

1987 |

690 |

191 |

204 |

143 |

126 |

131 |

790 |

2275 |

|

1988 |

753 |

213 |

242 |

171 |

113 |

147 |

905 |

2544 |

|

1989 |

673 |

242 |

250 |

180 |

127 |

171 |

973 |

2616 |

|

1990 |

654 |

278 |

263 |

203 |

181 |

233 |

1070 |

2882 |

|

1991 |

717 |

211 |

267 |

211 |

198 |

267 |

1129 |

3000 |

|

1992 |

671 |

319 |

254 |

242 |

128 |

225 |

1127 |

2966 |

|

1993 |

738 |

396 |

258 |

262 |

106 |

167 |

1112 |

3039 |

|

1994 |

652 |

354 |

245 |

237 |

149 |

242 |

1126 |

3005 |

|

1995 |

628 |

363 |

294 |

160 |

171 |

218 |

1195 |

3029 |

|

1996 |

547 |

382 |

257 |

182 |

171 |

196 |

1382 |

3117 |

|

1997 |

630 |

354 |

252 |

187 |

177 |

212 |

1505 |

3317 |

|

1998 |

659 |

450 |

234 |

227 |

200 |

255 |

1521 |

3546 |

|

1999 |

601 |

405 |

323 |

245 |

204 |

182 |

1861 |

3821 |

|

2000 |

633 |

436 |

216 |

271 |

206 |

218 |

1679 |

3659 |

|

2001 |

565 |

439 |

254 |

388 |

191 |

231 |

1830 |

3898 |

|

2002 |

561 |

496 |

277 |

406 |

212 |

258 |

1950 |

4160 |

|

2003 |

561 |

437 |

307 |

378 |

270 |

229 |

2114 |

4296 |

|

2004 |

525 |

435 |

269 |

342 |

278 |

231 |

2078 |

4157 |

Диаграмма 3

Динамика промысла тунца по странам, тыс. тонн

К методам промысла тунцов относятся удебный, кошельковый и ярусный. Первые два осуществляют промысел тунцов, распределенных в верхнем слое океана, на глубине 50-100 метров. Кошельковый промысел тунцов — сравнительно молодой и в настоящее время является наиболее уловистым и экономически выгодным. Ярусный промысел эксплуатирует те же виды тунцов, что удебный и кошельковый, но он ведется не на поверхности, а в толщах океана на горизонтах от 100 до 400 метров. При ярусном промысле, как правило, добываются более крупные особи, имеющие большую рыночную стоимость. Кроме того, при ярусном промысле имеется ценный прилов – к примеру, акул. По абсолютным величинам уловов ярусный промысел уступает кошельковому, однако в стоимостном выражении уловы тунца ярусом превосходят уловы кошельковым методом.

Промысел тунцов идет в 15-ти статистических районах Мирового океана, на первом месте – Тихий океан (65,5%), на втором – Индийский (20,8%), на третьем – Атлантический (13,7%). Наибольшее значение по уловам имеют районы Центрально-Западной части Тихого океана – 38%, Западной части Индийского океана – 18%, Северо-Западной части Тихого океана – 13,7%, Центрально-Восточной части Тихого океана – 9,5%, Центрально-Восточной Атлантики – 8,6%. В последнее десятилетие наиболее динамично развивается промысел тунцов в Индийском океане.

Среди промысловых видов, а всего их 7, на первом месте по величине уловов находится полосатый тунец – 40% общего вылова, на втором – желтоперый, 32,3%, на третьем большеглазый – 7,7%. Наибольшее количество полосатого тунца вылавливается в Центрально-Западной части Тихого океана – 46,8%, желтоперого — в районе Центрально-Восточной части Тихого океана, 16,8%.

Ведущими странами по лову тунцов традиционно являются (на 2005 г.): Япония — 12,9% , Испания – 7%, Филиппины — 6,6%, США — 6%, Франция — 5,2%.

В Атлантическом океане главными промысловыми видами являются полосатый и желтоперый тунец, практически 80% промысла осуществляется в Восточной части Атлантики. Пик промысла тунца в Атлантике пришелся на начало 1990-х годов и с тех пор неуклонно сокращается.

Запасы желтоперого тунца в Атлантике экспортируются довольно интенсивно: в 1990-х годах вылов составил около 186 тыс. т, в 1995-99 годах – 145-157 тыс. тонн (на уровне ОДУ[1]), в 2002 – уже 140 тыс.т. Полосатый тунец также эксплуатируется интенсивно, вылов в 1990-х годах составил 208 тыс. т, в 1995-99 гг. – 145-164 тыс. т, а к 2002-му году сократился до 118 тыс. т. По экспертным оценкам, запасы данного вида находятся в удовлетворительном состоянии, общий вылов может достигнуть 200 тысяч тонн в год.

Общий вылов большеглазого тунца с 90-х годов постоянно увеличивается и достиг в 1999 году 125 тыс. тонн. По оценкам экспертов, промысловые запасы этого вида к 2005 году оценивались в 79-94 тыс. тонн — то есть значительно переэксплуатируются. Запасы пятнистого, макрелиевого, скумбриевидного тунцов находятся в хорошем состоянии и недоиспользуются промыслом. Суммарный вылов этих видов, по экспертным оценкам, может составить 450 тыс. тонн, а современный вылов находится только в пределах 25 тысяч тонн.

В целом, общий промысел в последние годы сокращается вследствие ограничений на рыбный промысел, а также истощения запасов. Поэтому некоторые страны ЕС в настоящее время являются чистыми экспортерами.

В Индийском океане в 1999 году уловы тунцов достигли более 1 млн. тонн, что составило около 20% общего вылова в Мировом океане. Основными объектами промысла являются полосатый, желтоперый, большеглазый тунцы. Заметную роль в уловах играют также мелкие виды.

Промысел полосатого и желтоперого тунца составляет около 80-85% от общего промысла в Индийском океане. Считается, что полосатый тунец в Индийском океане составляет единую стаю, поэтому любые меры по управлению и охране необходимо применять ко всему океану в целом. Однако до последнего времени не существовало указаний на то, что стая переполнена или даже полностью выработана. Поэтому в результате повышения промыслового уровня, вероятно, произойдет повышение производительности.

В настоящее время в Индийском океане производится около 23% мирового промысла тунца. Свыше 75% данного промысла производится в Западном Индийском океане.

В Индийском океане промышленный лов тунцов ведут около 1800 судов ярусного и более 70 судов кошелькового лова 36 стран и множество судов прибрежного лова, которые с трудом поддаются подсчету.

На ярусном лове преобладают суда Японии. Наибольшее количество сейнеров принадлежит Испании — 19, Франции — 14. В западной части океана ведут промысел под иностранными флагами с российскими экипажами на борту около 18 судов трех типов. Суда испанской постройки имеют годовую квоту от 4 до 5 тысяч тонн, типа «Родина» — от 2 до 4 тысяч тонн. Общий вылов в среднем — около 30 тысяч тонн.

Желтоперый тунец эксплуатируется интенсивно, ОДУ составляет порядка 320 тысяч тонн, а вылов в 1999 году составил 301 тыс. тонн. Запасы полосатого тунца находятся в хорошем состоянии. ОДУ определяется в 400 тысяч тонн, вылов — 382 тысячи. Большеглазый тунец в открытой части океана эксплуатируется очень интенсивно, со значительным переловом. ОДУ оценивается в 60 тыс. т, а вылов составил 126 тыс. т. Имеются значительные запасы тунцов в экономических зонах прибрежных государств.

В Восточной части Тихого океана вылавливается около полумиллиона тысяч тонн тунцов, что сравнимо с общим выловом в Атлантике. В 2000 году здесь вели промысел около 160 сейнеров под флагом 11 стран, из которых наибольшее количество принадлежало Мексике – 50 судов, Эквадору -37, США – 19, Венесуэле – 18. Остальные государства имели в районе от 1 до 12 судов. В отдельные годы здесь вели промысел до 200 сейнеров, значительная часть которых принадлежала США, но в последнее время они перешли на запад Тихого океана и ведут промысел под флагом других государств.

В открытых районах Восточной части Тихого океана значительный пресс промысла испытывает желтоперый тунец. В то же время запасы полосатого и пятнистого позволяют увеличивать вылов. В целом для Восточной части Тихого океана состояние запасов тунцов считается удовлетворительным. Общий запас желтоперого тунца только в зоне регулированного промысла в 1998 году составил около 500 тысяч тонн, а ОДУ определен в пределах 280 тысяч тонн. Запасы полосатого тунца в районе находятся в удовлетворительном состоянии и, по экспертным оценкам, могут обеспечить вылов на уровне 170 тысяч тонн.

Запасы большеглазого тунца интенсивно эксплуатируются и позволяют вести вылов на уровне 70-80 тысяч тонн в год. По оценкам специалистов, запасы пятнистого тунца позволяют поддерживать вылов на уровне 30-40 тысяч тонн, синего — 2-3 тысячи тонн, длинноперого -3 тысячи тонн. По имеющимся данным, наибольшие уловы тунцов приходятся на зоны Мексики, Эквадора, Коста-Рики.

Для промысла желтоперого тунца наиболее перспективны экономзоны Никарагуа, Коста-Рики, Колумбии, Эквадора и Мексики. Западная часть Тихого океана – отличный район промысла тунцов. Общий вылов в этой части океана к 2000-му году достиг почти 2,5 млн. тонн. По данным за 1999 г., промысел в данной зоне традиционно вели до 130-140 кошельковых сейнеров, до 630 ярусных судов, до 120 судов удебного лова разных стран. Наибольшего количества улова достигали Япония и США.

Российский кошельковый промысел тунцов в Центральной части Тихого океана с 1990 года практически не велся, что связано с переходом дальневосточных тунцеловных сейнеров в Западную часть Индийского океана, где их промысел в открытых водах наиболее эффективен.

Около 90% запасов тунцов распределены в экономзонах таких островных государств как Филиппины, Папуа-Новая Гвинея, Соломоновы острова.

В 2006 г. произошло снижение вылова желтоперого тунца в водах части Индийского океана и Западной части Тихого океана.

На сегодняшний момент управлением промыслом тунцов занимаются следующие комиссии: в Атлантическом океане – международная комиссия по сохранению запасов атлантических тунцов, в Индийском океане – международная комиссия по тунцам Индийского океана, в Восточной части Тихого океана – межамериканская комиссия по тропическим тунцам. В стадии формирования находится комиссия по сохранению и управлению запасами далеко мигрирующих рыб Западной и Центральной части Тихого океана.

По данным Всемирного фонда дикой природы (WWF), тунец внесен в международный список рыбы, подлежащей сохранению. Исследования 2006 г., проведенные в тихоокеанском регионе, показали, что усредненная биомасса популяции тунца, по расчетам, за последние 50 лет сократилась на 26%. Популяция желтоперого тунца сократилась на 64%, а полосатый тунец (наиболее популярный продукт на прилавках рыбных магазинов всего мира) потерял «всего» 21-26% от своей популяции.

Популяция тунца, по данным WWF, в Средиземноморье близка к исчезновению. За последние нескольких лет уловы в Средиземном море сократились на 80%.

Международная комиссия по сохранению атлантического тунца (ICCAT) и страны ЕС в рамках программы по сохранению синеперого тунца, рассчитанной на ближайшие 15 лет начиная с 2007 г., планирует заметно сократить квоты для национальных рыболовных флотов стран Средиземноморья и восточной Атлантики – Испании, Италии, Португалии и Мальты. На 2007 год размер выделенной Евросоюзом квоты на вылов синеперого тунца составляет 29’500 тонн, из которых 16’780 тонн планируется добыть в Средиземном море (для сравнения: вылов в 1994 г. – 39 тыс. т, в 2002 – менее 22 тыс.т). Однако, по оценкам, объем незаконно вылавливаемого тунца только в Средиземном море достигает как минимум 50 тыс. тонн в год.

Лидером в незаконной ловле тунца среди европейских стран специалисты называют Испанию. Как сообщает EuroNews, рыбаки отлавливают тунца, выкармливают его в неволе мелкой рыбой, а затем экспортируют – главным образом, в Японию и это очень выгодно, т.к. на «черном рынке» Японии стоимость 1 кг голубого тунца может достигать 350 долларов.

Сокращение квот на вылов тунца в Средиземном море и Атлантическом океане в целях восстановления популяции тунца: ЕС обязался сократить к 2010 году объем вылова на 20,7% — до 14’504 тонн против 18’301 тонн в 2006 году.

Основные причины сокращения численности тунца:

- незаконный и нерегулируемый вылов,

- высокие квоты,

- рост популярности японских суши и сашими.

Меры, принимаемые международными комиссиями для сохранения тунца:

- Снижение квот;

- Запрет методики кругового облавливания ярусом обнаруженного скопления тунца;

- Международное соглашение о сбалансированном промысле тунца.

1. Обзор мирового рынка тунца

Традиционно мировой рынок потребления тунца подразделяется на три основных сегмента по территориальному признаку (Европа, Азия и США), каждый из которых рассматривается в отдельном разделе данной главы.

Таблица 4

Потребление консервированного тунца на душу населения

|

Страна |

Потребление на душу населения (кг) |

Население, тыс. чел.*** |

||

|

2001* |

2003** |

2000 |

2050 |

|

|

Испания |

2,5 |

2,79 |

39 910 |

31 282 |

|

Италия |

2,1 |

2,24 |

57 530 |

42 962 |

|

Франция |

1,6 |

2,21 |

||

|

Португалия |

1,98 |

10 016 |

9 006 |

|

|

Великобритания |

1,8 |

1,60 |

59 415 |

58 933 |

|

Финляндия |

1,10 |

5 172 |

4 693 |

|

|

Дания |

1,00 |

5 320 |

5 080 |

|

|

Германия |

0,7 |

0,87 |

82 017 |

70 805 |

|

США |

1,6 |

|||

|

Австрия |

8 080 |

6 452 |

||

|

Греция |

10 610 |

8 983 |

||

|

Швеция |

8 842 |

7 777 |

||

|

Бельгия |

10 249 |

9 583 |

||

|

Нидерланды |

15 864 |

15 845 |

||

* Источник за 2001 г.: AC Nielsen, National Fisheries Marine Service, Eurostat, Bumble Bee estimates and analysis

** Источник за 2003 г: INFOFISH — Материалы о тунце, 2004 год, Бангкок.

*** Источник: United Nations Population Division: Страны, в которых население согласно прогнозам уменьшится в период с 2000 по 200 гг. (средний вариант) среди стран, численность населения которых более 140 млн. человек по состоянию на 2000 г.

Диаграмма 4

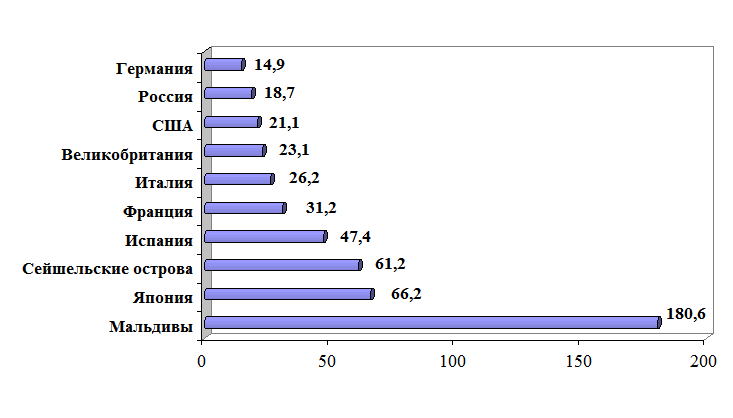

Потребление рыбы и морепродуктов на душу населения в 2003 году, кг

Таблица 5

Динамика импорта консервированного тунца в страны ЕС

На Европу, Японию и США приходится около 93%-95% всего потребления тунца. Около 3-5% приходится на местные рынки стран Тихого Океана, Африки, Австралии. На Восточную Европу приходится менее 1% общего потребления тунца.

Европа:

Основными потребителями тунца в Европе являются Испания, Англия, Франция, Германия, Италия. 90% потребления составляет консервированный тунец в собственном соку, масле, овощном рассоле. Стандартными видами упаковки являются банки по 50, 85, 100, 185, 500 гр. Вес чистой рыбы в консервах составляет 80%. Банки по 500 гр. используются в основном ресторанами. Около 10% потребления приходится на замороженные тушки и филе. Поэтому основными видами тунца здесь являются Skipjack и Yellowfin. Их мясо часто смешивают при приготовлении консервов (light tuna).

Япония:

Основой японского потребления тунца является свежий Bluefin. Его используют для приготовления сашими. Консервированный и мороженый тунец занимают не более 10%.

США:

Наиболее популярным видом тунца в США является Albacore. Как и в Европе, большую часть потребления составляет консервированный тунец.

Россия:

В России тунец составляет менее 0,5% от общего потребления рыбы в стране, что, скорее всего, обусловлено его вкусовыми качествами, а также направленностью потребления на северные морские виды рыб, а также на речные виды рыб.

Импорт мороженного и свежего тунца в Европе, Японии и США неуклонно падает. Это обусловлено тем, что всё большую популярность набирает консервированный тунец, не требующий приготовления и обладающий всеми полезными качествами свежего тунца. Кроме того, всё большую часть в импорте составляет тунец для консервирования. В настоящее время наблюдается тенденция, когда для минимизации издержек на консервирование и обработку крупнейшие компании Испании и США по переработке тунца переносят свои заводы в страны непосредственной ловли тунца (для Испании это Таиланд, Индонезия, Филиппины, для США это Мексика и Бразилия).

Основными тенденциями в отрасли являются:

- Рост потребления консервированного тунца в мире. При этом увеличивается количество потребляемого тунца на душу населения. Так, в Испании с 2003 по 2006 год потребление тунца на душу населения в год выросло на 12% и составило 4 кг в год (20% от общего потребления морепродуктов). Такая же динамика наблюдается и в Великобритании – там рост составил 10%. На Францию, Италию и Германию в среднем приходится по 10%.

- Снижение потребления мороженного и свежего тунца: с 2003 года среднее потребления свежего и замороженного тунца в США, Европе и Японии сократилось почти на 50%. В основном это связано с нижеследующей тенденцией.

- Перенос основных перерабатывающих производств из США и Испании в страны Тихого океана и в другие страны с дешевой рабочей силой или в страны непосредственного вылова тунца. В последние годы наблюдается значимое снижение в производстве консервированного тунца в развивающихся странах и значительный рост производства в Юго-Восточной Азии, которая в настоящее время в целом по рынку занимает долю в 30%.

- Также с приходом американской «моды» на правильное и здоровое питание прогнозируется рост потребления тунца в Восточной Европе.

- Европейский союз планирует снизить таможенные пошлины на ввоз тунца из Таиланда, Филиппин и Индонезии до 12% (все остальные страны, осуществляющие экспорт консервированного тунца в ЕС, уже имеют пошлину в 12% или ниже), что увеличит импорт из этих стран в Европейском союзе, так как, по оценкам экспертов, эти страны обладают большим запасом производственных мощностей.

- Тунцовая промышленность прямо или косвенно обеспечивает до 500000 рабочих мест (прямо или косвенно) в Европе, Африке и Латинской Америке.

1.1. Европа

1.1.1. Основные тенденции 2006 г. в странах ЕС

- Усиление спроса на консервированного тунца в Европе;

- Повышение цен на консервированного тунца;

- Уменьшение вылова тунца всех видов;

- Снижение поставок сырья на рыбоконсервные заводы Европы;

- Повышение цен на сырье;

- Снижение производства консервированного тунца в ЕС;

- Постепенное закрытие большой части рыбоконсервных заводов в Европе;

- Оставшиеся европейские консервные заводы сосредоточились на повышении качества продукции с целью выхода на верхний уровень ценовой шкалы;

- Европа инвестирует в строительство и развитие рыбоконсервного производств в странах непосредственного вылова тунцов со сниженными экспортными пошлинами – это Таиланд, Индонезия, Филиппины;

- Высокая стоимость рабочей силы в Европе, высокие цены на сырье и необходимость снижения издержек – основные факторы, побудившие Европейские рыбоконсервные заводы закупать в качестве сырья уже готовое филе тунца;

- Для ЕС стало выгодно закупать филе тунца из стран с нулевой таможенной пошлиной, таких как страны Андского сообщества[1];

- Рыбоконсервные заводы ЕС будут продолжать инвестировать в страны с низкой оплатой рабочего труда. Китай и Вьетнам – хорошие кандидаты для «новобранцев» на рынке консервированного тунца. Пока в этих странах низкие пошлины для экспорта в страны ЕС, хотя в ближайшем будущем пошлины могут подняться до уровня 24%;

- В связи со снижением вылова тунцов повсеместное введение программ по управлению и ограничению на вылов, в т.ч. в Атлантике, в Японии.

1.1.2. Рынок консервированного тунца в Испании

Испания – основной потребитель консервированного тунца в Европе. До настоящего времени большая часть поставок консервированного тунца в Испанию осуществлялась с местных консервных заводов.

Консервные заводы Испании из традиционного и высококачественного тунца годами воздерживались от использования филе тунца для промышленной обработки. Но сейчас и эта отрасль производства вынуждена повиноваться правилам рынка, где «красной нитью» проходит тема сокращения издержек на рабочую силу.

Испанские компании открывают в странах Центральной Америки или в странах Андского Сообщества фабрики по производству филе тунца и консервированного тунца для рынка Испании. Воздействие этого шага уже явно прослеживается в текущей статистике по импорту, но в большей степени это скажется в следующие годы.

В настоящее время филе тунца составляет до 40% от общего объема импорта на консервные заводы Испании по тунцу, в то время как в 2002 г. этот показатель был еще 8%. Импорт в Испанию филе тунца в 2006 г. достиг 37’500 тонны, что на 5% больше, чем в 2005. Эквадор, куда многие испанские консервные заводы вложили инвестиции, является основным поставщиком этого продукта на испанский рынок.

Таблица 6

Импорт филе тунца в Испанию, тыс. тонн

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Эквадор | 4,0 | 6,0 | 19,0 | 7,2 | 8,8 | 16,0 |

| Сальвадор | 0,0 | 0,0 | 0,5 | 8,6 | 13,2 | 10,9 |

| Гватемала | 0,0 | 0,1 | 0,2 | 4,1 | 6,6 | 2,2 |

| Португалия | 0,1 | 0,6 | 1,4 | 0,5 | 1,2 | 1,4 |

| Колумбия | 1,4 | 0,2 | 0,1 | 0,1 | 0,1 | 0,3 |

| Таиланд | 0,0 | 0,2 | 1,1 | 0,1 | 1,9 | 0,0 |

| Коста-Рика | 0,4 | 0,3 | 2,3 | 0,4 | 0,0 | 0,0 |

| Венесуэла | 0,4 | 0,3 | 2,3 | 0,4 | 0,0 | 0,0 |

| Другие | 0,0 | 1,9 | 1,6 | 2,2 | 4,0 | 6,7 |

| Всего | 6,3 | 13,3 | 31,9 | 26,1 | 35,8 | 37,5 |

Источник: GLOBEFISH

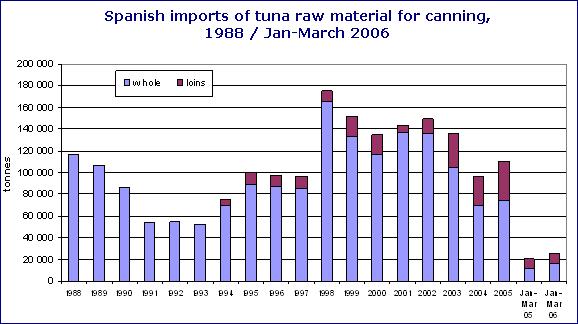

Диаграмма 5.

Динамика импорта сырья тунца для консервирования в Испанию, тонн (whole – целиком, loins – филе/тушки)

Источник: Fish Info Network (www.eurofish.dk)

Производство консервированной рыбы в Испании

Таблица 7

Сравнение показателей объемов производства, экспорта и импорта консервированной рыбы в Испании

|

2005 |

Превышение показателя 2005 г. |

|

| Производство | ||

| консервированная рыба, всего | 311’197 тонн на сумму 1’240 млрд. евро |

На 6.4% и |

| консервированный тунец (исключая белый тунец) | 180’409 тонн на сумму 415.9 млн. евро |

На 7,5% |

| консервированный белый тунец | 12’291 тонн на сумму 90,9 млн. евро |

На 0.2% и |

| Экспорт консервированной рыбы | 114’135 тонн на сумму 398,3 млн. евро |

На 3.08% и |

Источник: National Association of Fish and Shellfish Canners (ANFACO)

В 2005 г. производство консервированных морепродуктов в Испании повысилось, что следует из цифр National Association of Fish and Shellfish Canners (ANFACO). Общий объем производства консервированных рыбы, креветок и анчоусов составил 311’197 тонн на сумму 1’240 млрд. евро (выше уровня 2004 г. на 6,4% и 7,6% соответственно). Экспорт составил 114’135 т, что на 3,08% выше уровня 2004 г., на сумму 398,3 млн. евро (что выше на 3,52%).

В 2005 г. тунец был «звездным» продуктом. Испания произвела 180’409 тонн (исключая белый тунец и тунец с овощами), что на 7,5% выше уровня 2004 г. Производство консервированного тунца – на сумму 415.9 млн. евро, что на 8.7% выше, чем в 2004 г. Консервированные сардины на 2-м месте с объемом производства в 28’485 т (на 0.7% выше 2004 г.) и объемом продаж в 155.2 млн. евро (на 2.8% выше 2004 г.). Консервированные моллюски: 5’710 т (выше на 5.0%) на сумму 130.7 млн. евро (выше на 13,9%).

На 4-м месте – консервированный белый тунец с объемом производства в 2005 г. 12’291 т на сумму 90,9 млн. евро, что выше уровня 2004 г. на 0.2% и 1% соответственно. Консервированная макрель: производство 13’551 т на сумму 86,6 млн. евро (выше 2004 г. на 15% и 8,5%). Наибольший объем консервированной продукции был произведен в Галиции – 248’958 т (или 80% от общенационального производства) на сумму 967 млрд. евро.

В целом, испанская рыбная промышленность является современной, эффективной и конкурентоспособной, предлагая всё, что требует рынок как в отношении качества продукции, так и в отношении удобства пользования (упаковки).

Среднедушевое потребление рыбы и морепродуктов в Испании составляет 37 кг в год, т.е. примерно на 50% выше среднеевропейского уровня потребления. Испанский рынок является прибыльным, в значительной степени он уже насыщен, но спрос, особенно на консервированный тунец, растет ежегодно. По этой причине многие предприятия стремятся выйти за пределы национальных границ с целью повысить свои продажи посредством усиления экспортной активности.

Основные показатели рыбоконсервной отрасли Испании:

- Годовой объем производства 310-360 тыс. тонн консервированных продуктов (порядка 150-200 наименований);

- Непосредственно в этом секторе занято свыше 25 тыс. человек, а опосредованно – 125 тыс. человек;

- Среднестатистический испанец съедает около 5,5 кг консервированной рыбы и морепродуктов в год – больше, чем любой другой европеец;

- Местный рынок насыщен и заметно реагирует на любые изменения.

- В последние годы идет передел собственности в отрасли. Многие маленькие фирмы либо отказались от бизнеса либо были поглощены другими с целью формирования более крупных предприятий. Тогда как в 1980 г. в Испании было 373 производителя рыбоконсервной продукции, в настоящее время их насчитывается только 140 и до сих пор процесс концентрации, по-видимому, еще не закончен.

Однако размер компании уже не имеет решающего значения. Наряду с гигантами индустрии с впечатляющие показатели продаж (таких как Jealsa), и у компаний среднего размера (таких как Pedro, Alegria или Albo) также есть хорошие шансы при условии, что они находят подходящую рыночную нишу.

Jealsa является одним из лидеров рынка консервированной продукции не только в Испании, но и в Европе. Доля компании на испанском рынке в 1999 г. – 20%, в 2006 – 25%. Успешная торговая марка компании — «Rianxeira». Объем продаж вырос с US$ 19 млн. (1987 год) до почти US$ 114 млн. в 1999 году. Компания специализируется на тунце, 40 тыс. тонн которого в 1999 г. было переработано на консервы. В целях обеспечения поставок сырья Jealsa имеет свой собственный флот из 4-х рыболовных судов, которые курсируют по всему миру. Помимо этого, Jealsa имеет долю 20% в «Albacora», который вероятно является самым большим в мире рыболовным флотом по вылову тунца. Компания участвует в защите дельфинов.

В отличие от этого, рыбные консервы компании Conservas Pedro Alegria до сих пор производятся по традиционным технологиям. Относительно небольшая компания (только 45 работников) концентрируется на производстве только нескольких продуктов, с тем чтобы обеспечить высокое качество своей продукции. Ассортимент консервов включает в себя тунца, анчоусы и скумбрию. «El Batel» — это главный бренд компании.

Другой компании Hijos de Carlos Albo удалось выйти аналогичную рыночную нишу. Основанная в 1869 году, эта компания является одной из старейших в испанской консервной промышленности. Здесь также, несмотря на применение современных технологий, упор делается на сохранение традиционных технологий и методов производства.

За последние годы поведение потребителей изменилось. Хотя продажи в тунцовом секторе увеличились (тунец — лидер рынка, на который приходится около половины всей рыбоконсервной продукции), объем продаж скумбрии, анчоусов, осьминогов и мидий остается неизменным, а объем продаж сардин даже снижается. В данном случае решением может быть увеличение продаж на экспорт. В настоящее время около 15% продукции реализуется за рубежом. Примерная структура экспорта рыбных консервов: 60% — страны ЕС, 15% — в другие европейские государства (особенно Восточная Европа), около 20% — США и Канада, а остальное — Латинская Америка.

Обеспечение сырьем – ключевая задача для испанских производителей консервов. С этой целью ряд консервных заводов создают производства в странах с богатыми рыбными ресурсами. В настоящее время испанские компании имеют филиалы во многих странах, в том числе африканских и южноамериканских.

Компания Garavilla, один из крупнейших испанских производителей рыбных консервов, в 1999 г. открыла завод в Эквадоре с производительностью около 4 млн. коробок, поставки осуществляются в Марокко и Колумбию. Стратегия продаж на основных рынках, включая Францию, заключается в значительном проникновении в розницу под их собственными торговыми марками.

Важная роль налоговых пошлин

С 1 января 2007 г. вступает в силу закон о GSP-plus, который требует, чтобы страны-бенефициары ратифицировали соглашения Международной организации по охране труда (International Labor Organization — ILO). Сальвадор не ратифицировал два соглашения, в т.ч. о трудовых договорах. Компания Grupo Calvo имеет деятельность в Сальвадоре с сентября 2003 г., проинвестировав US $118 млн. в развитие страны. За первую половину 2006 г. фирма экспортировала 20‘500 тонн тунца с прибылью в US$ 75 млн. Без закона о GSP-plus, который стартует с января 2007, фирме пришлось бы заплатить пошлину в 20,5% для того, чтобы представить свою продукцию на еврорынке, который в настоящее время закупает около 95% от объема экспорта компании.

Вдобавок ко всему, оплата пошлины заранее ставит фирму в невыгодное положение перед конкурентами и автоматически выводит тунцовую компанию с рынка. В последнюю минуту, когда переговоры были уже почти закрыты, страна сумела подписать два соглашения с ILO, поэтому ILO приняла соглашение о GSP+. Это означает возможность беспошлинного экспорта на Европейский рынок. В итоге на фабрике было сохранено 1400 рабочих мест, из которых большая часть работников — женщины.

Прошедшая летом 2006 г. конференция по тунцу ANFACO высветила намерение европейских производителей консервированного тунца сохранить 24%-ный защитный барьер на импорт консервированного тунца. Тайские и филиппинские производители запрашивают о существенном сокращении пошлины, указывая при этом на готовность сотрудничества с целью защиты существующей отрасли от новичков.

25-28 октября 2007 г. ANFACO (www.anfaco.es) проводит очередную международную конференцию по тунцу. Одной из наиболее важных тем для обсуждения будет тема таможенных пошлин:

- Различные исследования, проведенные Европейской комиссией и международными организациями (Гринпис и т.д.), наглядно показали, что любое снижение тарифов ниже 24% нанесет серьезный ущерб индустрии тунца как в Европе, так и в странах ACP и GSP+.

- Поддержание пошлины на импорт тунца в ЕС на уровне 24% имеет важное значение для сохранения баланса европейского рынка, развивающихся стран Африки, Латинской Америки и стран Юго-Восточной Азии. Нынешний тариф позволяет членам EUROATÚN продолжать свою деятельность в этих странах так же хорошо, как и в Европе, что способствует развитию стран третьего мира.

- Что касается условий по стране происхождения в льготных торговых соглашениях, то послабления в определении и осуществлении стандартов только способствуют увеличению мошенничества, предоставляя льготы третьим стран и не получая выгоды для стран ACP и SPG (АКТ и СПГ), а также способствуют повышению незаконного промысла, что угрожает промышленности в менее развитых странах и ЕС.

[1] Андское сообщество, или Сообщество наций, относящихся к Андам (The Andean Community) – Боливия, Венесуэла, Колумбия, Перу, Эквадор, а также Панама (как партнер).

[1] ОДУ – общий допустимый улов.

По материалам маркетингового исследования «Обзор мирового рынка консервированного тунца»

VIGOR Consult